COLUMN

コラム

【不動産売却で損をしない税のポイント⑦】 ~相続した空き家を売却したとき~

25243257_m-1024x768.jpg)

『不動産売却で損をしない税のポイント』のコラムシリーズ 第7回です。

コラム『知っておきたい不動産の税金① ~所得税編~』で不動産を売却して利益がでたときにかかる

譲渡所得税について解説しました。

不動産を取得したときの費用 < 不動産を売却して得た所得

のときに所得税などの納税義務が生じます。

〇不動産の譲渡所得についての公開済みコラム

このコラムでは『相続した空き家』を売却して利益がでたときに受けることのできる特例の概要を解説

していきます。

解説ポイントは4点です。

①【売却方法】

②【控除の計算方法】

③【特例の対象となる「家屋」及び「敷地など」】

④【特例を受けるための要件】

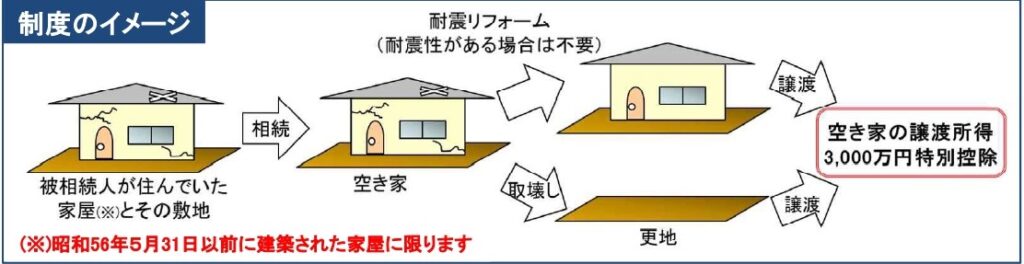

被相続人(亡くなった方)の居住用であった家屋、またはその土地などを相続または遺贈により取得

し、令和5年12月31日 までの間に売却して、一定の要件に当てはまるときは、譲渡所得の金額から

最高3,000万円まで控除することができます。

これを、被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例といいます。

「空き家の譲渡所得の3,000万円特別控除の特例」

「空き家の発生を抑制するための特例措置」

と呼ばれることもありますが、すべて同じ制度のことです。

出典:国土交通省より

【 売却手段 】

〇家屋を売却する

〇土地とともに家屋を売却する

※ただし建物について耐震性がない場合は、耐震リフォームを施す必要があります。

〇家屋を取り壊して土地を売却する

【 控除の計算方法 】

課税譲渡所得 = 譲渡益 - 3,000万円

※税率は計20%ですので、最高600万円の節税になります。

【 特例の対象となる「家屋」及び「敷地など」 】

①昭和56(1981)年5月31日以前に建築された建物であること

② マンションなど区分所有建物でないこと

③被相続人以外の居住者がいないこと(一人暮らしであったこと)

※介護施設などに入所していた場合でも、条件により特例を受けることができます。

【 特例を受けるための要件 】

①被相続人の空き家及び土地を相続した人が売却すること

②家屋を売る場合は一定の耐震基準を満たさなくてはならない

③土地と家屋は相続後に居住や他の目的で利用されていないこと

④令和5(2023)年12月31日までに売却すること

※特例の期限は今年の年末までです。

⑤売却価格は1億円以下であること

⑥この特例を含む不動産譲渡の特例を過去に受けたことがないこと

⑦売主と買主は、親族などの特別な関係にないこと

◎コラムあとがき

控除を受けることのできる要件は猥雑に感じることと思いますが、このコラムで解説した要件の概要に

当てはまるときは、お近くの税務署窓口でアドバイスをお受けするとよいと思います。

不動産売却時の税金は譲渡益から計算されます。

代々受け継がれてきた、または取得費が判らない土地建物ほど、譲渡益は大きくなる傾向にありますの

でこの特例を受けるメリットがあります。

相続した土地建物をお持ちで売却を考えている方、特例の適用要件を満たすのであれば、遅くとも6~

7月には売却を開始されることをお奨めします。みたすのであれば売却を

※本コンテンツの内容は、記事掲載時点の情報に基づき作成されております。