COLUMN

コラム

所有土地の評価額を調べてみる

【公的な価格の概要編】

このコラムでは、国や自治体より公表されている土地の価格について解説していきます。

土地の価格には売主と買主の合意で決まる実勢価格(時価)のほか、公的な価格として公表される「公

示価格」、「基準値標準価格」、「固定資産税評価額」、「相続税評価額(路線価)」があります。

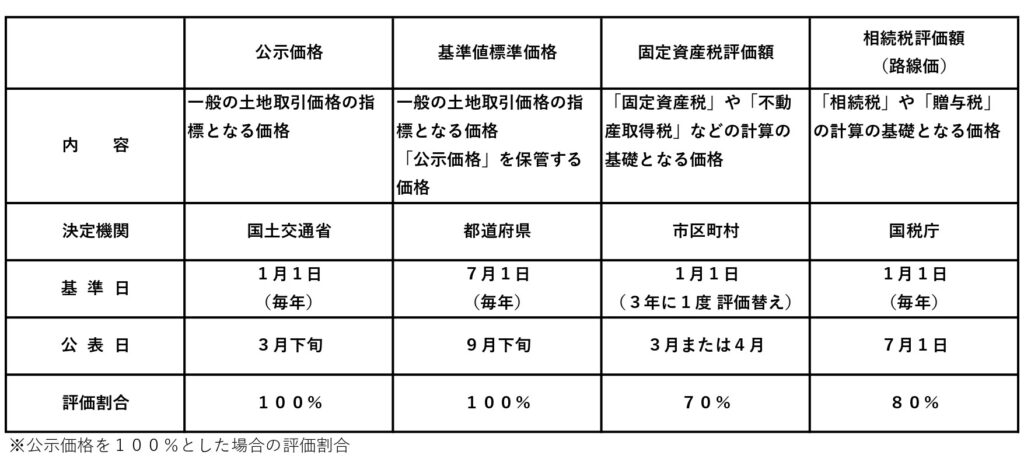

【公的な価格は4種類】

地価を国や地方自治体などが、それぞれ違った視点や基準から評価しているために、土地の価格は「一

物四価」と言われます。

不動産査定を受ける前に自分でもざっくり価格を調べておきたいなどの場合は「公示価格」や「基準値

標準価格」がおおよその参考になります。また相続税の計算では、「相続税評価額(路線価)」を用い

ます。

pexels-fauxels-3184170-1024x683.jpg)

【公示価格】とは

国土交通省が毎年調査し発表する、土地取引や土地税制評価の基準となる価格です。

土地の用途を「住宅地」「商業地」「工業地」などに分類して、1平方メートル当たりの価額(千円単

位)で発表しています。※使用、収益を制限する権利がない更地(土地のみ)の価格です。

「主な役割」

・一般の土地の取引に対して指標を与えること

・不動産鑑定の規準となること

・公共事業用地の取得価格算定の規準となること

・土地の相続評価および固定資産税評価についての基準となること

・国土利用計画法による土地の価格審査の規準となること など

【基準値標準価格】とは

各都道府県が毎年、7月1日を基準日として、選定した土地の評価を公示します。主な役割は「公示価

格」と同様で、住宅地、商業地、工業地など用途地域別に1平方メートル当たりの価格で示されます。

都道府県地価調査は、国土交通省で実施している地価公示と相互に補完関係にあり一部共通地点とする

ことにより、半年毎の地価動向を示しています。

【固定資産税評価額】とは

固定資産税をはじめ、都市計画税、不動産取得税、登録免許税などを計算する際に基準となる価格のこ

とです。国の固定資産評価基準に基づいて評価された額を市町村長が決定し、固定資産課税台帳に登録

されます。

固定資産税評価額は3年に1度、全件評価替えを行い、価格を決定します。この評価替えの年度を基準

年度といいます。

毎年4~5月頃、固定資産税等納税通知書が発送されますが、ご所有の土地及び建物についての評価額

が記載されています。

それぞれの不動産について固定資産税評価額は公表されていません。

【相続税評価額(路線価)】とは

続税評価額は、土地の相続税や贈与税を計算する際の基準となる価格です。

7月初旬頃に国税庁により公表され、路線(道路)に面する標準的な宅地の1平方メートル当たりの価額

(千円単位)で示されます。

相続税や贈与税において土地等の価額は時価により評価することとされていますが、納税者の方が土地

などについて時価を把握することは容易ではありません。そこで、相続税等の申告の便宜及び課税の公

平を図る観点から、全国の民有地について、評価額の基準となる路線価及び評価倍率を定めて公開して

います。

相続税や贈与税のための評価額の計算においては、路線価が定められている地域にある土地については

路線価方式により評価し、その他の地域にある土地については倍率方式により評価します。